在全球科技巨头中,苹果公司的市盈率(PE)常年维持在相对市场平均水平较高的位置,其软件服务业务更是被视作支撑这一估值的关键支柱。尽管硬件销售增长时有放缓,被外界戏称为“躺平”,但苹果的软件与服务生态却展现出强劲的增长势头和极高的盈利能力,这正是其享受约30倍市盈率的核心逻辑。

一、硬件为基,服务为翼:商业模式的深刻转型

苹果早已不是一家单纯的硬件公司。iPhone、Mac、iPad等硬件产品构成了其庞大用户生态的入口,而附着其上的软件与服务,则成为持续挖掘用户价值、创造经常性收入的“金矿”。这种“硬件引流、服务变现”的模式,使得苹果即使在新硬件销售增速平缓的时期,也能通过服务业务获得稳定且高利润的增长,平滑了业绩波动,提升了公司整体的抗风险能力和估值稳定性。

二、服务业务:高增长与高盈利的“现金牛”

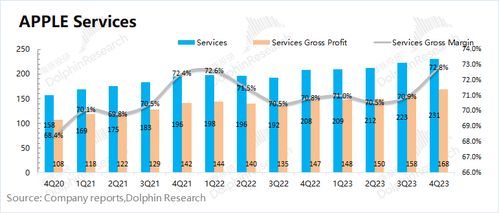

苹果的服务业务涵盖App Store、Apple Music、iCloud、Apple Pay、Apple TV+、广告业务等。这部分业务具有鲜明优势:

- 高利润率:相比硬件制造的复杂供应链和物料成本,数字服务的边际成本极低,毛利率远高于硬件业务,显著拉高了公司整体盈利水平。

- 高粘性与经常性收入:超过10亿的活跃设备用户被深度绑定在iOS生态内,为服务付费(如订阅、应用内购买)已成为习惯。这种订阅制模式带来了可预测、可持续的经常性收入流。

- 高速增长:服务业务的营收增速持续超过硬件业务,占总营收的比重不断提升,已成为苹果增长最快的引擎,并向市场展示了其超越硬件周期的成长潜力。

三、生态护城河:无可替代的定价权

30倍市盈率背后,市场更看重的是苹果构建的无敌生态护城河。iOS系统封闭但体验流畅,用户数据与服务在不同设备间无缝流转,形成了极强的转换成本。用户一旦进入这个生态,就很难离开。这使得苹果对其服务拥有强大的定价权,并能不断将用户基础货币化。这种由生态系统锁定带来的长期用户价值,是市场给予高估值溢价的核心原因。

四、市场预期与未来故事

资本市场买的是未来。苹果的估值不仅反映了当前服务业务的强劲,更包含了市场对其未来潜力的预期:

- 服务品类扩张:从娱乐(TV+、Music)到健康(Fitness+)、金融(Apple Card、支付),再到可能的AR/VR内容服务,服务矩阵不断丰富,单用户收入(ARPU)有望持续提升。

- 硬件与服务协同创新:新硬件(如Vision Pro)的推出,将为服务提供全新的应用场景和交互方式,进一步拓展服务边界。

- 可持续性:在全球转向订阅经济和数字消费的大趋势下,苹果的服务模式正好站在风口之上。

结论

因此,苹果的“躺平”只是其硬件销售进入成熟期的表象。其内在引擎已成功切换至软件服务。30倍的市盈率,正是市场对其从“产品公司”向“平台+服务公司”成功转型的认可,是对其深厚生态护城河、高利润增长模式以及未来巨大货币化潜力的集体投票。只要其生态系统依然强大且持续扩展,服务业务的增长故事就远未结束,支撑高估值的逻辑也将继续成立。